В июле 2024 года Владимир Путин внес изменения в законопроект о создании новой линейки банковских продуктов для граждан, являющихся получателями мер социальной поддержки. Речь идет о новых банковских продуктах для льготников – социальных счетах и социальных вкладах. Изменения касаются федерального закона от 22.07.2024 № 202-ФЗ «О банках и банковской деятельности», они вступят в силу 1 июля 2025 года.

Данные изменения касаются граждан, которые уже сейчас получают социальную поддержку от государства. Сведения о них размещены в ГИС «Единая централизованная цифровая платформа в социальной сфере». Список с мерами соц. поддержки будет определен Правительством РФ по согласованию с банковским регулятором.

Новые банковские продукты (соц. счета и вклады) возможно будет оформить только в электронном виде через единый портал госуслуг посредством подписания:

- усиленной квалифицированной электронной подписью;

- усиленной неквалифицированной электронной подписью;

- простой электронной подписью, ключ которой возможно будет получить при подтверждении личности.

Сведения о фактах заключения новых банковских продуктов будут занесены с специальный реестр социальных банковских счетов или вкладов.

Новые банковские продукты станут дополнительным инструментом для поддержки граждан с небольшими доходами.

Условия открытия договора соц. вклада

Банк не вправе отказать в открытии договора социального банковского вклада, если гражданин соответствует требованиям. Гражданин не вправе иметь более одного социального банковского вклада. Наличие действующего банковского социального счета не является причиной для отказа в открытии банковского социального вклада.

- Максимально возможный размер денежных средств, размещенных на таком вкладе, не может превышать более 50 тыс. рублей, денежные средства должны быть размещены в рублях.

- Выплата процента по договору соц. вклада осуществляется ежемесячно путем перечисления денежных средств на счет, указанный лицом, открывавшим вклад. Счет должен быть отличным от счета, на котором размещены денежные средства по договору банковского соц. вклада.

- Размер процентной ставки регламентирует сам банк. Ставка должна быть равна максимальной процентной ставки по вкладам физ.лиц в выбранном банке.

- Вклад ограничен по сроку — 1 год. Но возможна пролонгация вклада на такой же срок, при условии, что на момент пролонгации гражданин также является получателем соц.поддержки от государства.

- Вклад предусматривает возможность частичного снятия и пополнения в любое время до 50 тыс. рублей без уменьшения размера процентной ставки и без комиссий.

- Расторжения соц. вклада возможно со стороны граждан без потери процентной ставки и без комиссии.

- Открытие банковского соц.вклада невозможно в пользу третьего лица

Условия открытия договора соц. счета

Банк не вправе отказать в открытии договора соц.банковского счета. Но гражданин не вправе иметь более одного такого счета.

- У гражданина может быть только один банковский социальный счёт

- Операции по такому счету возможны только в рублях

- Операции по счету возможно осуществлять только при использовании платежной карты, являющейся национальным платежным инструментом.

- Банк не вправе взимать комиссию за совершение следующих операции:

— перевод денежных средств с соц.банковского счета, если только перевод не превышает более 20 тыс.рублей в течение календарного месяца

— открытие, обслуживание банковского соц.счета

- На ежедневный остаток по банковскому соц.счету начисляется процент в следующих размерах:

— Если размер остатка денежных средств не превышает 50 тыс. рублей, то ставка не менее 0,5 от ключевой ставки Центрального банка

— Если размер остатка денежных средств более 50 тыс.рублей, то размер ставки устанавливается банком и прописывается в договоре банковского соц.счета

Выплата процентов по договору банковского соц.счета осуществляется ежемесячно перечислением денежных средств на банковский соц.счет.

Банк на ежегодной основе вправе с момента заключения договора банковского соц.счета проверять гражданина на наличие социальный поддержки от государства, и при несоответствии требованиям изменять условия обслуживания банковского соц. счета и платежной карты. В этом случае счет прекращает идентифицироваться в качестве социального, и банк передает информацию в Реестр об исключении сведений о наличии у гражданина банковского соц. счета.

Основным отличием социальных банковских продуктов от стандартных – это доступность и понятность для малообеспеченных граждан: есть определенные банки с четко прописанными требованиями и условиями, которые зафиксированы на государственном уровне. У социальных продуктов нет ограничений по минимальной сумме остатка, которую обычно устанавливают многие банки, также возможно и снятие, и пополнение вклада без потери процентной ставки.

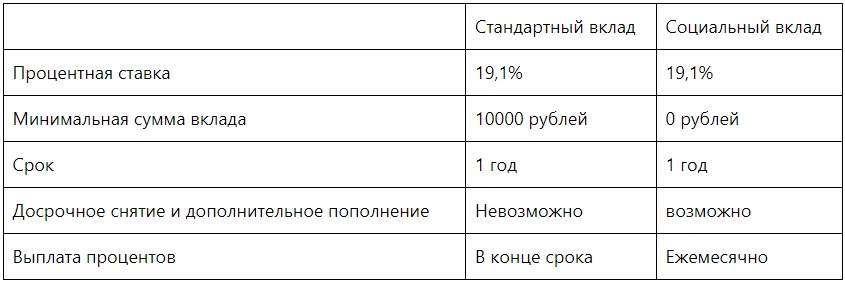

Рассмотрим различия между социальным вкладом и обычным вкладом на текущую дату:

Как видим, для малообеспеченных граждан социальный вклад привлекателен и понятен: нет минимальной суммы вклада, снятие и пополнение возможны в любое время, проценты по вкладу выплачиваются на ежемесячной основе без потери ставки.

Открытие новых банковских социальных продуктов (счета и вклады) позволит гражданам, которые получают уже социальную поддержку от государства, получать гарантированный дополнительный доход. Как неоднократно говорилось на заседании Госдумы – одна из важнейших целей государства – рост доходов населения России.